萤石价格创3年新高:背后推手是谁?

作为关乎国计民生、在资源系统中居支配地位的战略性矿产资源,萤石的作用及影响都是深层次的。而从近期萤石价格不断攀高的走势也足以证明它在产业链中拥有的其他资源所无法比拟的地位。

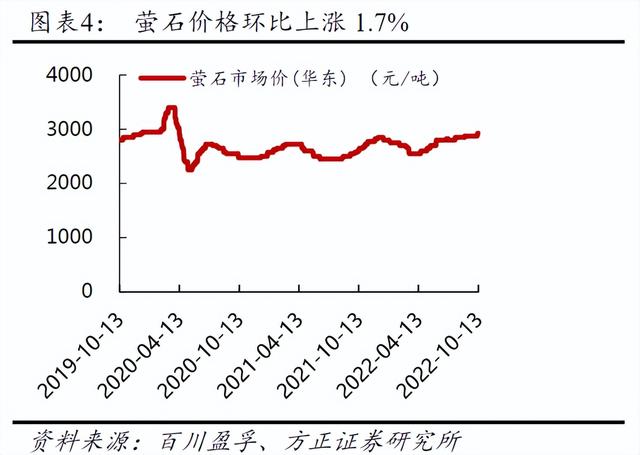

截至2022年6月,萤石的市场价格已经来到了近3年的最高点。

数据来源:互联网采集入库

10月10日,萤石价格更是突破了10多年来3000元/吨的天花板,上涨热情丝毫没有减退。而作为提取氟的重要矿物,萤石是氟化工下游发展的基础,傍上我国黄金产业更是保证了萤石的“一生富贵”。

具体来看,本轮萤石的涨价情绪主要由传统领域与新兴领域的需求共振引起。

一、传统化工

从下游需求来看,萤石的需求主力仍为制冷剂这种传统领域。据国盛证券测算,2021年我国酸级萤石需求367.5万吨,制冷剂的占比为46.1%。

可由于国内外政策的不断限制以及下游需求的疲软,此前制冷剂厂商们开打了一次激烈的价格战,不断抛售库存,以投产新一代制冷剂换取配额市场。一时间,龙头制冷剂厂商的利润大幅收缩。

2020年,巨化股份制冷剂的毛利率同比减少17.01个百分点,其中氟制冷剂产品减利 134100.16 万元。2018年开始三美股份的氟制冷剂毛利率就开始一路向下,2020年更是跌至10%以下的最低点。

但历史总是重演,万物皆可周期。上游行业的持续低迷、供给收紧,但下游的需求仍然存在,反转也随之到来。

从供给端看,上游萤石、氢氟酸因行业整治,从2019年开始工厂的开工率持续保持低位,外加疫情影响,2020年行业平均开工率仅为50%。而《基加利修正案》要求的配额管控以及二代的加速淘汰,进一步导致制冷剂产能的缩减,供需缺口持续拉大。

而之前在“价格战”中遍体鳞伤的厂商,在这一次的供需反转中狠狠的回了一把血。

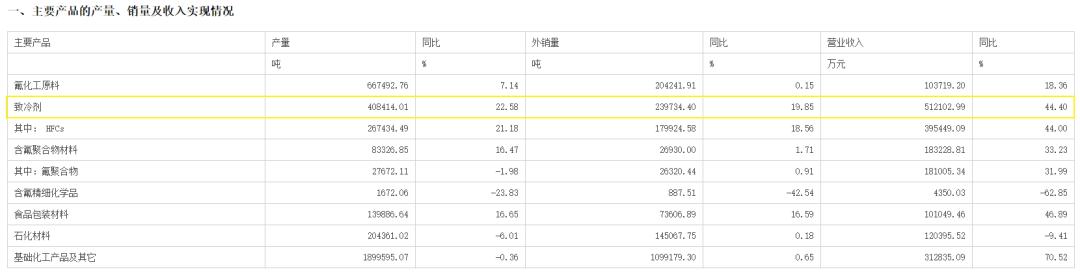

首当其冲的巨化股份,在前三季度实现归母净利润增速超5倍。据1-9月的经营数据显示,公司制冷剂产量40.84万吨,同比增长22.58%;实现营收51.21亿元,同比增长44.4%。

来源:公司公告

各大厂商的业绩和股价都实现了上涨,这即是需求反转的影响也是四季度本就为传统萤石的需求旺季、制冷剂的备货旺季。

此外,除了制冷剂等传统领域是萤石短期价格有望维持高位甚至再度抬高的燃点外,我国新兴产业的发展更是为萤石新添了一个带领其“共同富裕”的超级马力。

二、新兴领域

“2030年,新兴领域对于萤石的需求占比或将超过传统领域。”——杨林,国信证券化工行业首席分析师。

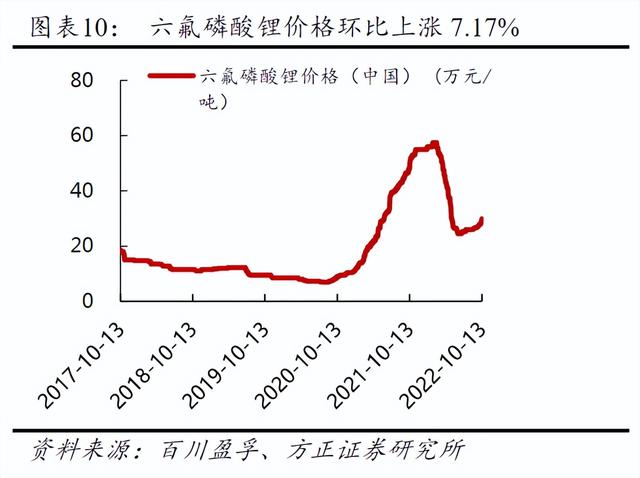

杨林口中的新兴领域范围很广,其中以新能源名气最大,而新能源中又以六氟磷酸锂和萤石的关联度最高。

六氟磷酸锂(LiPF6)的用途估计没啥数理化知识的人在这两年都会有所耳闻。作为主要用于锂离子电池电解质材料,六氟磷酸锂(LiPF6)在锂离子电池电解液中质量百分比为11-16%,占锂离子电池电解液原材料成本的40-60%。

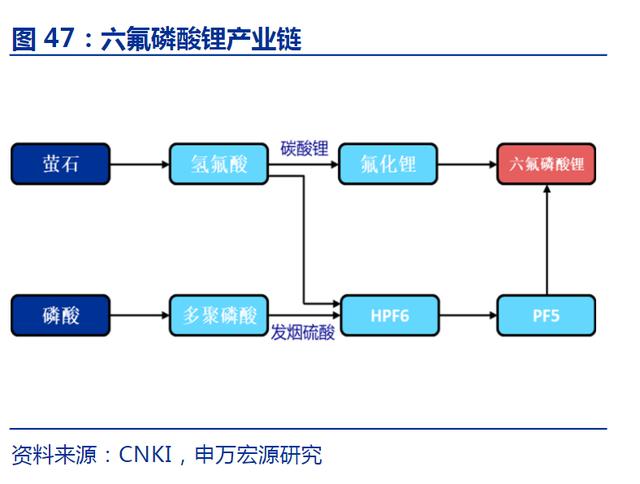

从图中简化的产业链来看,作为氟化工的起点,萤石是制备六氟磷酸锂的必备材料之一。

据GGII发布的《全球动力电池装机量数据库》统计显示,2021 年,全球新能源汽车销量达到637万辆,同比增长100%。据五矿证券研究所的预测,2025年,全球电动汽车销量将达到2231.5万辆,相较2022年预计销量997.4万辆,年均复合增长率为30.8%。

毋庸置疑,新能源汽车的高景气在往后的几年间仍将持续,而受益于新能源市场需求的向好所致,氟化工企业的业绩即使是在凛冽的三季寒冬也喜迎春风。

据相关上市公司披露的数据显示,云天化实现归母净利润51.30亿元,同比增长80.63%;兴发集团归母净利润49.11亿元,同比增长93.50%;天赐材料归母净利润43.60亿元,同比增长180.65%。

基于以上数据,似乎很容易就会把六氟磷酸锂的发展直接与萤石划等号,也会认为萤石的价格将完全与六氟磷酸锂正相关,但这个观点显然过于片面。

从图片中两者的价格走势来看,萤石和六氟磷酸锂显然不存在同频共振的完全正相关关系,即使放长时间线,在六氟磷酸锂卖出天价的时候也并没有带动萤石价格大幅上涨。

就像金石资源董事长王锦华在采访中传递出的观点一样,萤石和含氟锂电材料都是相对独立的行业,不能基于萤石的优势就推断出含氟锂电材料也具有同等优势。而即使是整个新兴领域,目前对于萤石的需求占比也仅在10%左右,而六氟磷酸锂作为整个产业链中的沧海一粟,就目前的形势来说,难以独挑基础原料市场的大梁。

并且目前的六氟磷酸锂面临产能过剩的不确定性,“过山车式”的价格走势并不足以成为萤石价格的长期支撑,所以在判断萤石未来逻辑时,应该更多的考量整个氟化工行业、整个新兴领域,以及目前仍占据绝对需求比例的制冷剂领域。

三、不可再生

还是借用王锦华的观点,“纵使当前萤石涨势较猛,但其价值还远未充分体现,而“供需错配”将是萤石价格显著抬高的关键。”

也就是说,引发萤石价格大涨的“锚点”更多的是在于预期的供给收缩。

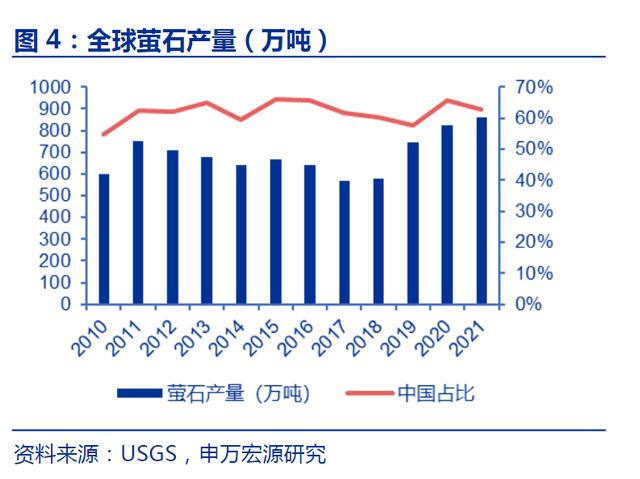

从产量上来看,我国是全球最大的萤石生产国,产量占全球60%以上,但作为战略矿产资源,萤石的定位是“可用尽且不可再生的宝贵资源”。《中国氟化工行业十三五发展规划》认为,“氟化工的资源基础是萤石,是与稀土类似的世界级稀缺资源”。

与人类社会的发展相比,萤石的形成非常漫长,与其他资源相比,萤石再生速度缓慢,或几乎不可再生。秉承“前人栽树,后人乘凉”的传统美德,国家对于不可再生资源有着严格的保护政策,而在“双控”政策下,未来萤石的开采利用也将更加严苛,上游的供给更为紧张。

“不可再生”的属性让萤石含着金汤匙出生,具备不菲身价优势,外加触达传统化工需求以及新兴领域的支撑,萤石价格的高景气将是持久的,这点无需多言。

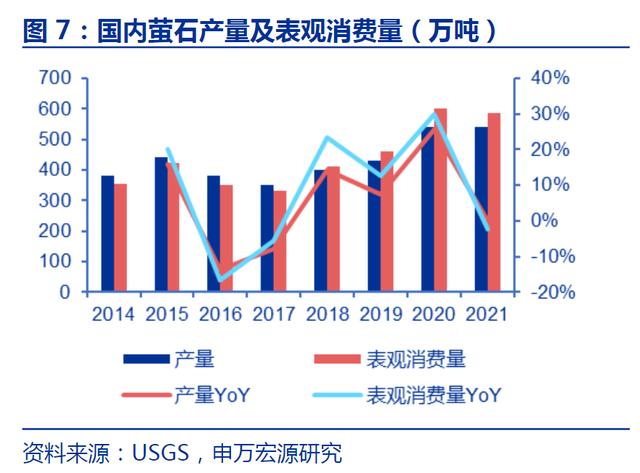

2014年至今,全国萤石产量保持在400-600万吨左右,年平均增长率更是不断下降。而国家对于萤石的管控只有趋严而无放松可能,未来产能受此限制也难以加大,若下游需求持续增加,行业的供需错配只会是时间问题。

“供需错配”会发生什么,相信各位市场观众在半导体以及锂矿行业上见证的精彩瞬间已经不在少数了,或许真如王锦华所说的那样“当萤石的供需错配真正到来时,这一小矿种的价值才会得以充分体现。”

四、结语

“把自己的快乐,建立在别人的痛苦之上。”

前几年价格平稳游走在低位的萤石,如今可以说是实现了价值修复,可不断抬高的价格可是苦了下游的厂商,原料的进货成本变得越来越高,而在此趋势下,寻求高效的降本原料成为另一趋势。

据雪球网友反馈:多氟多现已掌握“独门绝技”,利用氟硅酸来制取氢氟酸,有望达到降本约30%的效果。在萤石不断涨价的情况下,氟硅酸逐步替代萤石做氟源是未来持续降本的重要来源。

鲁公网安备37020202370234号

鲁公网安备37020202370234号